年初我在《阿三神话:18年9倍》写过印度股市,里面写到看起来三哥股市YYDS,实际上由于汇率风险不是太能打。

也是由于这个原因,我一直都不怎么碰新兴市场的股票/基金,汇率是一个无法避免的坑。

最近各大媒体都在说日本股市,比如巴菲特重仓买入,又如日本股市大涨创造33年新高。

今天我也来侃侃~

一

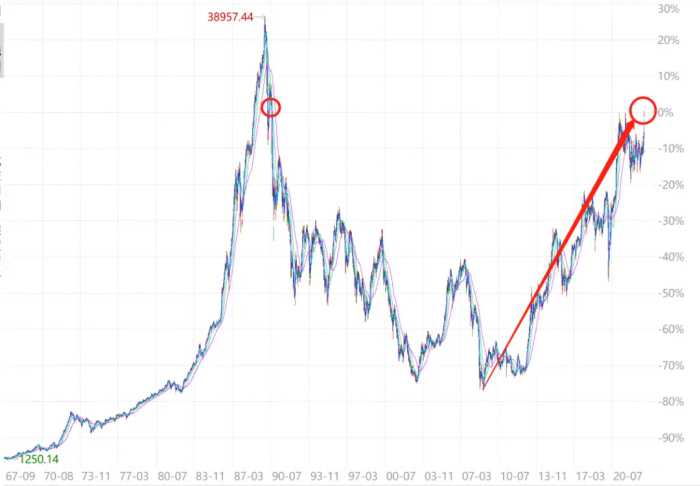

首先看一下日本股市指数日经225过去近60年的走势,如下图所示,最开始随日本经济起飞而狂飙,紧接着就是失去的30年,股市的走势很好地与经济对应。

其实日本股市也不是最近才起飞的,更不是从巴菲特开始重仓日本起飞的,而是从08年金融危机触底以来,就不断向上狂。

在2008~2023年这15年间,日经指数从7千点涨到3万点,涨幅330%。

同期A股沪深300是1600涨到了3950,涨幅150%。

看到这里,有朋友免不了调侃一句A股太菜了。

但是还没完,与印度一样,咱也得考虑汇率问题。

日本股市在金融危机7千点时对应汇率是1:12,假设当时有100元人民币,兑换成1200日元投入日本股市,15年后的今天可以看到5143日元。

但这15年间日元大幅贬值,现在汇率是1:20,因此换算成人民币是257元,对应的实际收益率是157%,与投资沪深300差不多。

以上的整个计算过程实质上就展示了跨市场投资的汇率风险。

就好比6年前去日本当码农其实挺爽,当时Indeed Japan,Google Tokyo开的工资换成人民币是比较有吸引力的,但最近由于汇率问题就比较一般、甚至拉垮了。

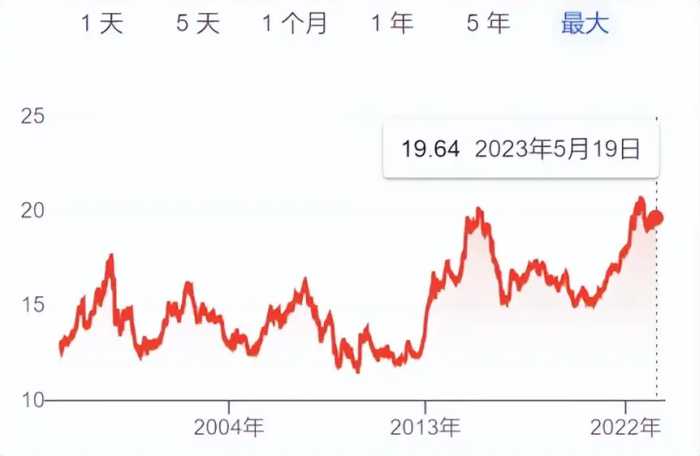

还是回头投资这个问题上来,上图是国内可以投资日经的ETF与日经指数的走势对比,可以看到日经指数涨了很多,但ETF却跟不上。

这不是因为基金公司偷吃,而是因为汇率问题,19年是汇率1:16,现在汇率1:20,日元大幅贬值.......

因此整体来看,与印度股市类似,日本股市由于汇率风险,其本身投资回报率与沪深300大差不差,同时由于不具备沪深300的高波动性,在某些时候还会大幅跑输。

二

投资日本股市除了汇率风险以外,还有一个溢价率风险。

主要原因是巴菲特太能带货了,加上最近日本指数确实表现还不错,而国内基金又特别拉垮,联合导致了很多人去投资日经ETF,由此导致ETF溢价率贼高。

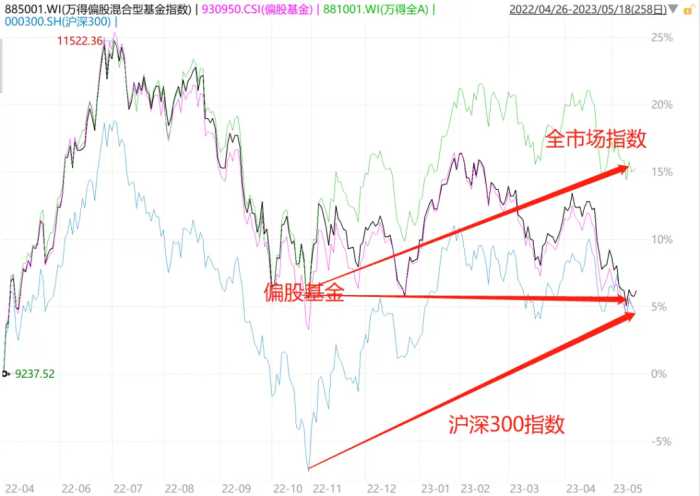

先看一下国内基金的拉垮,如上图所示,去年10年底钻石坑边缘以来,国内的指数涨得还行,无论是全市场指数还是沪深300指数。

但是偏股主动基金却原地踏步,现在与去年10月底的位置差不多(万得、中证统计的皆是如此)。

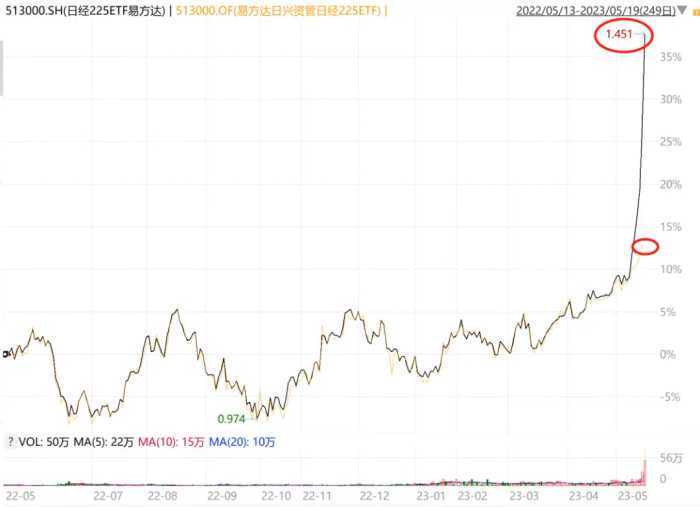

看到了主动基金这么菜,外加巴菲特买日本的报道,于是就疯狂去买日经ETF,最终导致了日经ETF溢价率高达20%,非常恐怖。

如图所示,实际上在统计期日经ETF的净值只涨了15%不到,但ETF却因为买的人太多了,ETF本身涨了超过35%,形成巨额溢价率。

溢价率就是风险我说过无数次,比如最近的一次是去年10月在《提示丐帮的风险》说过中概的溢价风险,当时丐帮溢价率也是接近20%。

最后的结果就是场内ETF由于高溢价而在触底反弹过程中少反弹了20%,这一点我还在今年初专门写过《少赚了20%》。

因此,在投资日经ETF过程中还要留意溢价率,避免陷入高溢价的大坑。

三

最后一个问题,既然有这些风险,那巴菲特为什么会投资日本呢?

首先溢价率啥的可以直接排除,毕竟股市是专业的,人家直接买下XX公司,不存在这个风险。

关于汇率风险这个问题,其实股神很巧妙通过以下方式解决了:

股神是直接在日本发日元债券,本身日本利率就极低,发日元债比在当前高利率的美元债好多了,然后用发债的钱直接投资日本。

相当于借日本人的钱去投资日本,然后赚日元,再用赚了的日元去还给日本人,形成了完整闭环,这样就避免了汇率风险,最终大赚了钱。

这就是股市巴菲特的做法,而我们普通人是没有这么多工具去对冲这些风险的。

因此,如果在考虑汇率风险后还打算投资日本股市,那非常有必要再排除溢价风险,去选择低溢价的品种,不要盲目冲进去。

否则等待的不一定是像丐帮那样的少赚20%,而是可能亏损20%。

最后再奶一下主动基金,万物皆周期,菜了18年的日经都起来了,指数基金也翻身了,它也会好的~