根据国际标准ISO 20671和ISO 10668,对品牌价值进行评估,一般采用货币品牌估值法(Monetary Brand Valuation)。即评估出来的数字结果带货币单位。比如7.15亿美元。

由于本文有不少会计术语,对于一般读者阅读起来有一定困难。

货币品牌价值必须代表一个品牌在其经济使用寿命内的经济效益。一般来说,货币价值必须根据收入、利润和/或成本节约的品牌回报来计算。这种方法得出的结果更加直观,直接表达品牌的经济价值。

货币品牌估值的基础是要基于公允价值会计准则(Fair-Value-Principle)。在盎格鲁-撒克逊会计体系(IFRS和美国公认会计准则)中,公允价值是指在公平交易中,互相知晓的(knowledgeable)、自愿的和独立的各方之间可以交换资产或结算负债的金额。

估值方法

品牌估值基于ÖNORM ON 6800(无形资产品牌估值)的特许权使用费减免法、ISO 10668(品牌估值-货币品牌估值要求)和最新的相关国际标准。

根据特许权使用费减免法(Royalty Relief Method),与具有相同效用的可比资产的许可替代方案相比,通过资产所有者节省的特许权使用权使用费来近似无形资产的财务利润贡献(现金流)。特许权使用费确定为如果标的无形资产为第三方所有,则必须支付的金额。

名义许可证付款是根据可比资产的市场特许权使用费费率(按公平原则)确定的,例如,可用于销售。在这种情况下,归属于标的无形资产的计划销售额乘以特许权使用费率,可确定许用收费额。确定的名义税后特许权使用费使用资产特有的资本成本贴现至起息日(The

最后使用成本法或市场法对结果进行验证和合理性检查。成本法以净资产价值法为基础,使用投资于品牌发展的成本或更换现有品牌所需的成本来衡量品牌价值。市场法以可比资产的实际交易为基础。在假设该品牌将被出售的情况下,确定了一个合理的销售价格。

品牌价值收入法

收入法或收益法(income approach)用于通过计算品牌资产未来预计产生的资本化收入来确定资产价值。该方法将品牌的收入价值作为未来品牌现金流的现值,即收入和支出盈余。

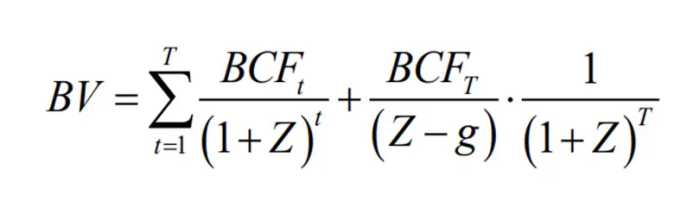

根据以下公式,品牌价值BV是通过使用品牌特定资本化利率将计划的品牌现金流BCF资本化来计算的。这是由第一阶段的品牌特定资本成本Z和第二阶段的品牌现金流g的名义永久增长率共同计算出来的。

计算品牌价值 BV的公式如下:

式中,

BV :品牌价值/Brand value

T :估值周期

Z :特定品牌资本化利率(brand-specific capitalization interest rate)

BCFt :周期t内的税后品牌现金流

BCFT :从周期T开始的品牌现金流(brand cash flows starting from period T)

t: 周期 (年)

g: 品牌现金流的名义永久增长率(nominal perpetual growth rate of brand cash flows)

当预测期延长时,预测的准确性会降低,因此使用两阶段程序来预测作为品牌预期经济寿命函数的品牌现金流BCF:

Phase I Detailed planning of BCF for period T

Phase II Constant or continuously growing BCFs after period T

第一阶段: T阶段,对BCF有详细规划

第二阶段:在T阶段后,可能发生的增长的BCF

品牌现金流(BCF)的计算

一个品牌的附加价值由该品牌额外产生的净现金流反映。根据估值原因和数据可用性,可以通过以下各种方法计算品牌回报:

溢价法(Price Premium Approach)

溢价法是基于这样一种假设,即由于产品的特殊特性,产品的生产者可以在市场上获得更高的价格。对于客户来说,该产品产生了额外的利益,证明了价格溢价的合理性。在计算品牌现金流时,必须甄别与品牌没有直接关联的任何因素,然后从价格溢价中减去。

此外,实现价格溢价所需的任何费用也应扣除。通常,无品牌或通用产品用于计算品牌现金流。在实践中,并不总是能够找到这样的参考产品;在这种情况下,品牌估值是基于品牌实力最低的品牌或产品。

增量现金流量法(Incremental Cash Flow Method)

增量现金流量法是指将企业(包括标的无形资产)的未来预期现金流与不含该资产的名义可对比企业的相应现金流量进行比较。可对比企业(comparable enterprise)被视为完全没有或根本没有使用该无形资产。

增量现金流可能来自标的无形资产产生的附加现金流,也可能来自成本节约。产生的任何额外成本也必须考虑在内。两个企业的现金流按不同时期的差异表示归属于标的无形资产的现金流增量。为了确定品牌价值,这些增量现金流在起息日(value date,交割日)使用资产特有的资本成本进行折现。

特许权使用费减免法(Royalty Relief Method)

根据特许权使用费减免法,与具有相同效用的可比资产的许可选择相比,通过资产所有者节省的特许权使用权使用费来近似估算无形资产的财务利润贡献(现金流)。特许权使用费定义为如果标的无形资产为第三方所有,则必须支付的金额。

名义许可证费用是根据可比资产的市场特许权使用费费率(按公平原则)确定的,例如,可用于销售。在这种情况下,归属于标的无形资产的计划销售额乘以特许权使用费。确定的名义税后特许权使用费使用资产特有的资本成本贴现至起息日。这种方法要求互相知晓、有意愿和独立的各方之间有定期许可的可比资产。根据这种方法,特许权使用费费率必须在对可比交易的关键方面进行彻底检查后确定。

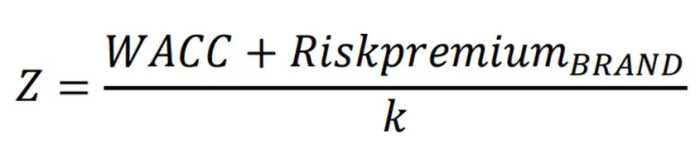

特定品牌资本成本的确定

首先,在对等群组(或行业)基础上,使用资本资产定价模型(Capital Asset Pricing Model ;CAPM)计算加权资本成本平均值(eighted average cost of capital; WACC)。考虑到品牌力对未来业务发展风险的影响,加权平均资本成本WACC在下算式中由品牌指标因子k加权。由此,获得了特定品牌资本化利率Z。

式中,

Z:特定品牌资本化利率(brand-specific capitalization interest rate)

WACC: 加权资本成本平均值

RiskpremiumBRAND: 细分市场和品牌特定风险溢价k;品牌指标因子

加权平均资本成本对应于由对等群组的资本结构加权的资本成本。此外,还可以使用特定品牌的风险溢价RiskpremiumBRAND。根据以下公式计算加权平均资本成本WACC:

式中,

WACC :加权资本成本平均值

TC: 总资本E权益(total capital E equity)

DC: 债务资本(debt capital)

kE :股本成本(cost of equity)

kD :税后债务成本(cost of debt after taxes)

CT:公司税(corporate taxes)

股本成本kE等于负债公司股权投资者的要求回报率。基于资本资产定价模型(Capital Asset Pricing Model ;CAPM),该数字可以根据以下公式计算:

式中,

kE :股权资本

rf :无风险利率(如长期政府债券收益率)

β: 企业股价的市场波动性系数;与市场指数的波动性的比值

β=1企业股价的波动性等于市场指数的波动性。

β>1股价的波动性高于市场指数的波动性。因此,股票比市场风险更大或更具侵略性。

β<1股票的市场波动率低于市场指数的波动率。这种情况,投资该股份属于保守投资。

MRP :市场风险溢价;企业支付的市场利率减去无风险利率(risk-free interest rate)

这个公式用于应对市场风险的评估,与无风险投资相比,有风险投资企业必须支付附加成本。

经济使用寿命及其它指标

所谓商标的经济使用寿命,就是指商标在未来还能为企业带来现金流的期限。为了确定经济使用寿命T,应分析使用该品牌所在行业的总体趋势。估价不应建立在超过剩余经济使用寿命T的预测之上。

长期增长率

长期增长率用于直接可预测时期之后一段时期的品牌估值。长期增长率设定应基于合理的经济学基础。

品牌指标因子

品牌指标因子k用于考虑品牌在折现利率中的优势和劣势。该利率考虑了所有风险溢价以及品牌带来的优势和安全性。附加费和扣除额始终与相关行业的平均产品或服务有关。

该因子的选择和加权由评估师针对特定部门、公司和业务单元进行。

对收入法估值结果的验证和合理性检查

为了确保结果的有效性和可靠性,品牌估值必须基于有效和相关的输入和假设,并考虑估价实效性。如果重复进行品牌估值,则应可靠地给出可比较和可对账的结果。因此,可使用成本法或市场法对结果进行验证和合理性检查。

成本法

成本法以净资产价值法为基础,使用投资于品牌发展的成本或更换现有品牌所需的成本来衡量品牌价值。

通常,不同成本法的品牌估值结果也不同,一般会低于其它方法的对品牌估值的量值。如果其他方法无法应用和/或无法验证结果时,才使用成本法估值。

l 历史成本法(Historical Cost Method)

这种估值方法使用了可直接归因于品牌开发和保护的历史成本。

l 置换成本法(Replacement Cost Method)

这种估值方法使用生产具有相同效用的品牌资产所需的预期成本。品牌重置成本应根据起息日的现行成本计算。

市场法

这些方法基于可比资产的实际交易。在假设该品牌将被出售的情况下,确定了一个合理的销售价格。第一步,必须收集可比交易的数据,然后根据观察到的品牌和待评估品牌之间的差异调整观察到的市场价格。

在收购价格的基础上,必须计算出应用于待评估品牌的市场倍数(market multipliers)。

注意:用于计算市场倍数的已交易品牌应在市场状况、品牌实力、商标权和经济状况方面与待评估品牌相似。

l 品牌价值的多重收益

品牌价值的多重收益(Brand-value-to-revenue multiples)用于计算具有相似品牌力(brand strength)的可比品牌的品牌价值。

基于营业收入的公司价值系数(Company-value-to-revenue multiples)也被用于计算品牌价值,然后计算利用相似品牌力的品牌数据做对比,以得出品牌价值占公司价值(EV:enterprise value)的份额。

【相关文章】

重视品牌建设:品牌估值方法之一收益法

品牌估值方法:品牌的重要性以及估值框架