一切以数据说话

本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要

本分析报告数据来源为华能国际(600011.SH)2023年年度财务报告及公司所处行业火力发电中1家公司的同期财务报告。

注:该分析报告未能对公司与同行业进行对比分析,后续在所属行业相关公司财务报告披露后,本分析报告将及时更新,并发布在 读财报平台 上,敬请关注!

● 业绩概述:

根据华能国际(600011.SH)2023年年度财务报告数据,公司在2023年,实现营业总收入2,543.97亿元,同比增长3.11%;归母净利润84.46亿元,同比增长214.33%;扣非归母净利润56.11亿元,同比增长159.56%。

从本季度单季来看,2023年第四季度,公司实现营业总收入630.75亿元,同比增长0.48%,环比增长-3.39%;归母净利润-41.18亿元,同比增长-19.54%,环比增长-165.83%;扣非归母净利润-37.84亿元,同比增长13.18%,环比增长-198.95%。

● 重点关注:

根据公司的报告数据,公司本期应重点关注:货币资金/总资产、资产负债率、流动比率和前五大客户占比等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:600011.SH

股票简称:华能国际

所属行业:火力发电

行业企业数量:28家

行业企业分析样本数:1家

所属地区:北京

上市日期:2001-12-06

主要业务:利用现代化的技术和设备,利用国内外资金,在国内外开发、建设和运营大型燃煤、燃气发电厂、新能源发电项目及配套港口、航运、增量配电网等设施,为社会提供电力、热力及综合能源服务。

备注:样本公司主要包括:华能国际(600011.SH)。

二、经营业绩

1.业绩情况

1.1.当前业绩

华能国际(600011.SH)2023年财务报告显示,公司实现:

营业总收入2,543.97亿元,较上年同期增长3.11%,实现正增长;

净利润90.82亿元,较上年同期增长190.06%,实现大幅增长;

归母净利润84.46亿元,较上年同期增长214.33%,实现大幅增长;

扣非归母净利润56.11亿元,较上年同期增长159.56%,实现大幅增长;

经营性净现金流454.97亿元,较上年同期增长39.91%,实现较大幅度增长。

1.2.单季业绩

2023年第四季度,公司实现:

营业总收入630.75亿元,同比增长0.48%,同比实现正增长,环比增长-3.39%,环比出现下降;

净利润-43.71亿元,同比增长4.95%,同比实现正增长,环比增长-163.95%,环比出现大幅下降;

归母净利润-41.18亿元,同比增长-19.54%,同比出现下降,环比增长-165.83%,环比出现大幅下降;

扣非归母净利润-37.84亿元,同比增长13.18%,同比实现正增长,环比增长-198.95%,环比出现大幅下降;

经营性净现金流118.37亿元,同比增长70.65%,同比实现大幅增长,环比增长-40.52%,环比出现下降。

2.业绩变动原因分析(DCB分析法)

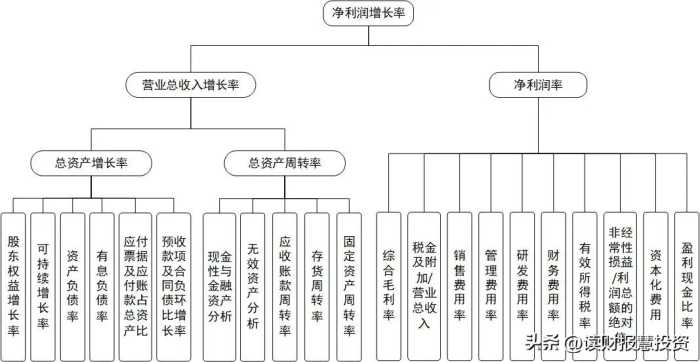

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以净利润增长率为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由读财报团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

2023年,公司净利润增长率为190.06%,较上年同期变动171.28个百分点(上年同期为18.78%),净利润增长加速。

营业总收入增长率为3.11%,较上年同期变动-17.20个百分点(上年同期为20.31%),营业总收入增长放缓。

净利润率为3.57%,较上年同期变动7.66个百分点(上年同期为-4.09%),净利润率由负转正,公司由亏转盈。

2.2变动因素营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

2023年,公司总资产增长率为7.67%,较上年同期变动5.17个百分点(上年同期为2.50%),总资产增长加速。

分拆来看:

股东权益增长率为35.42%,较上年同期变动33.51个百分点(上年同期为1.91%),股东权益增长加速。

资产负债率为68.33%,较上年同期变动-6.49个百分点(上年同期为74.82%),资产负债率降低,公司总体债务压力降低。

有息负债率为53.23%,较上年同期变动-6.56个百分点(上年同期为59.79%),有息负债率降低,公司借贷还本压力降低。

应付票据及应付账款占总资产比重为4.17%,较上年同期变动-0.68个百分点(上年同期为4.85%),应付票据及应付账款占总资产比重降低。

预收款项及合同负债环比增长率为248.06%,较上年同期变动70.06个百分点(上年同期为178.00%),预收款项及合同负债环比增长加速。

备注:

有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

2023年,公司总资产周转率为0.49,较上年同期变动-0.01(上年同期为0.50),总资产周转率降低,公司总体运营效率下降。

分拆来看:

现金性资产占总资产比重为3.12%,较上年同期变动-0.31个百分点(上年同期为3.43%),现金性资产占总资产比重下降。

无效资产占总资产比重为2.21%,较上年同期变动-0.13个百分点(上年同期为2.34%),无效资产占总资产比重下降。

应收票据与应收账款周转率为5.67,较上年同期变动-0.05(上年同期为5.72),应收票据及应收账款周转率降低,公司对客户议价能力可能下降。

存货周转率为18.18,较上年同期变动1.98(上年同期为16.20),存货周转率升高,公司存货管理情况向好。

固定资产周转率为0.85,较上年同期变动-0.04(上年同期为0.89),固定资产周转率降低,固定资产利用效率下降。

备注:

现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年,公司

毛利率为12.12%,较上年同期变动9.08个百分点(上年同期为3.04%),毛利率升高,公司盈利能力提升。

税金及附加/营业总收入为0.64%,较上年同期变动0.06个百分点(上年同期为0.58%),税金及附加/营业总收入同比升高。

销售费用率为0.09%,较上年同期变动0.02个百分点(上年同期为0.07%),销售费用率同比上升。

管理费用率为2.53%,较上年同期变动0.25个百分点(上年同期为2.28%),管理费用率同比上升。

研发费用率为0.60%,较上年同期变动-0.05个百分点(上年同期为0.65%),研发费用率同比下降。

财务费用率为3.49%,较上年同期变动-0.36个百分点(上年同期为3.85%),财务费用率同比下降。

非经常性损益/利润总额的绝对值为21.80%,较上年同期变动0.83个百分点(上年同期为20.97%),非经常性损益对利润的影响增大。

有效所得税税率为30.14%,较上年同期变动34.08个百分点(上年同期为-3.94%),有效所得税税率同比上升。

盈利现金比率为500.93%,较上年同期变动823.39个百分点(上年同期为-322.46%),盈利现金比率由负转正,请关注背后的原因。

备注:

非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

有效所得税率体现了公司综合的所得税负担水平。

盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

货币资金/总资产:货币资金/总资产偏低,应关注公司资产的流动性、现金流情况和短期偿债压力,并结合现金性资产/总资产、流动比率等指标做进一步分析。

资产负债率:资产负债率偏高,说明公司债务压力较大,需要关注公司的偿债能力。

流动比率:流动比率偏低,需要关注公司的流动性风险。

前五大客户占比:前五大客户占比较高,说明客户集中度高,客户对公司的谈判能力强,容易降低公司的盈利水平或者经营效率。如果客户出现问题或者减少采购,有可能使经营产生较大波动。

结论

2023年,华能国际营业总收入增长3.11%,实现正增长;归母净利润增长214.33%,实现大幅增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

净利润增长加速;营业总收入增长放缓;净利润率由负转正,公司由亏转盈。

总资产增长加速;股东权益增长加速;资产负债率降低,公司总体债务压力降低;有息负债率降低,公司借贷还本压力降低;应付票据及应付账款占总资产比重降低;预收款项及合同负债环比增长加速。

总资产周转率降低,公司总体运营效率下降;现金性资产占总资产比重下降;无效资产占总资产比重下降;应收票据及应收账款周转率降低,公司对客户议价能力可能下降;存货周转率升高,公司存货管理情况向好;固定资产周转率降低,固定资产利用效率下降。

毛利率升高,公司盈利能力提升;税金及附加/营业总收入同比升高;销售费用率同比上升;管理费用率同比上升;研发费用率同比下降;财务费用率同比下降;非经常性损益对利润的影响增大;有效所得税税率同比上升;盈利现金比率由负转正,请关注背后的原因。

对于公司的本期报告数据,应该重点关注:货币资金/总资产、资产负债率、流动比率和前五大客户占比等。

更多股票详细分析数据和报告,请关注微信公众号读财报慧投资和访问读财报系统(https://ducaibao.com.cn)